Piano Transizione 5.0

Il Piano Transizione 5.0 mira a sostenere gli investimenti in efficientamento energetico, l’uso di energie rinnovabili e la formazione del personale per una maggiore efficienza energetica e la tutela dell’ambiente, nella transizione verso un’economia a zero emissioni.

Si basa sul credito d’imposta ed è un’evoluzione di “Transizione 4.0”. L’obiettivo è ottenere un significativo risparmio energetico in due anni anche per le industrie ad alto consumo energetico.

Dopo il via libera da parte della Commissione Europea alla proposta italiana di modifica del PNRR con l’integrazione del RePowerEU e 6,3 miliardi di euro per il Piano Transizione 5.0, si attendono i decreti attuativi che definiranno il nuovo panorama degli incentivi per le imprese.

La Legge di Bilancio 2025, ha introdotto significative modifiche alla disciplina del Piano Transizione 5.0, ampliando l’ambito di applicazione e semplificando le procedure di accesso al beneficio.

Soggetti beneficiari

Il credito d’imposta Transizione 5.0 è riconosciuto, in alternativa alle imprese, alle società di servizi energetici (ESCo) certificate da organismo accreditato per i progetti di innovazione effettuati presso l’azienda cliente.

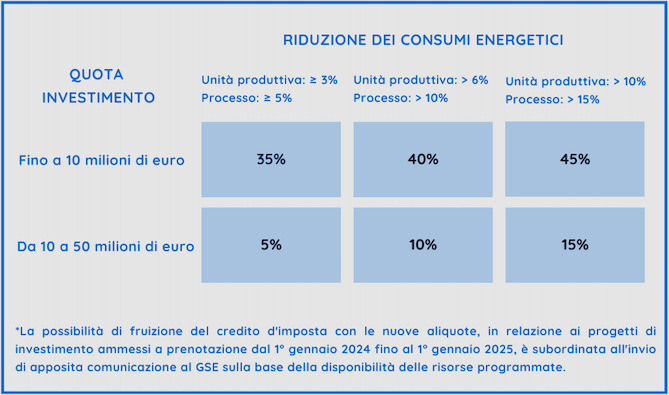

Misura del credito

La Legge di bilancio 2025 ha previsto la riorganizzazione degli scaglioni, come rappresentato nella seguente tabella, rispetto alla disciplina precedentemente in vigore.

Investimenti agevolabili

Il piano Transizione 5.0 prevede dei crediti d’imposta in relazione alle spese sostenute tra il 1° gennaio 2024 e il 31 dicembre 2025 per le imprese che investiranno in una di queste tre attività:

- acquisto di beni strumentali materiali o immateriali 4.0 integrati in progetti di efficientamento energetico;

- acquisto di beni necessari per l’autoproduzione e l’autoconsumo da fonti rinnovabili;

- spese per la formazione del personale in competenze utili alla transizione dei processi produttivi.

Queste attività dovranno produrre dei risultati misurati in termini di efficienza energetica o risparmio di energia.

Potenziamento della base di calcolo per i moduli FTV

Gli investimenti in impianti che includono moduli fotovoltaici specificati all’articolo 12, comma 1, lettere a), b) e c), del decreto-legge 9 dicembre 2023, n. 181 contribuiscono a formare la base di calcolo del credito d’imposta per un importo pari al:

- 130% per moduli fotovoltaici prodotti negli Stati membri dell’Unione europea con un’efficienza a livello di modulo almeno pari al 21,5 per cento;

- 140% moduli fotovoltaici con celle, prodotti negli Stati membri dell’Unione europea, con un’efficienza a livello di cella almeno pari al 23,5 per cento;

- 150% per moduli prodotti negli Stati membri dell’Unione europea composti da celle bifacciali ad eterogiunzione di silicio o tandem prodotte nell’Unione europea con un’efficienza di cella almeno pari al 24,0 per cento.

Semplificazioni procedurali

Gli investimenti in beni indicati nell’Allegato A della legge 11 dicembre 2016, n. 232, che migliorano l’efficienza energetica e sostituiscono beni materiali tecnologicamente analoghi interamente ammortizzati da almeno 24 mesi alla data di richiesta del beneficio, contribuiscono al risparmio energetico della struttura produttiva o dei processi interessati, rispettivamente in misura pari al 3% e al 5%. È comunque possibile dimostrare una riduzione dei consumi energetici superiore a tali percentuali.

La riduzione dei consumi energetici è considerata conseguita nei progetti di innovazione realizzati tramite una ESCo e regolati da un contratto EPC (Energy Performance Contract), purché quest’ultimo preveda esplicitamente una riduzione dei consumi energetici della struttura produttiva sul territorio nazionale di almeno il 3% o dei processi coinvolti di almeno il 5%.

Le suddette modifiche trovano applicazione anche per le procedure già avviate alla data di entrata in vigore della legge.

Cumulabilità con altre misure agevolative

Il credito d’imposta Transizione 5.0 può essere cumulato con il credito d’imposta per investimenti nella effettuati nella Zona economica speciale per il Mezzogiorno-ZES unica e nella Zona logistica semplificata (ZLS).

Il credito d’imposta è, altresì, cumulabile con ulteriori agevolazioni previste nell’ambito dei programmi e degli strumenti dell’Unione europea, a condizione che il sostegno non copra le medesime quote di costo dei singoli investimenti del progetto di innovazione.

Procedura di accesso all’agevolazione

Ai fini della fruizione del credito d’imposta “Transizione 5.0”, le imprese che investono in tecnologie digitali, autoproduzione di energia da fonti rinnovabili e nella formazione dei dipendenti sono tenute a trasmettere telematicamente una Comunicazione preventiva diretta alla prenotazione del credito d’imposta, corredata dalla certificazione ex ante.

Seguirà, entro 30 giorni dalla ricevuta di conferma del credito prenotato, la trasmissione telematica delle Comunicazioni di conferma relative all’effettuazione degli ordini accettati dal venditore con pagamento a titolo di acconto in misura almeno pari al 20% del costo di acquisizione.

A seguito del completamento del progetto di innovazione le imprese sono tenute a trasmettere telematicamente una Comunicazione di completamento dei progetti di innovazione, corredata dalla certificazione ex post.

Certificazioni

La procedura per l’accesso all’agevolazione è subordinata alla presentazione di:

- una certificazione “ex ante”, attestante la riduzione dei consumi energetici conseguibile mediante gli investimenti progettati;

- una certificazione “ex post”, comprovante l’effettiva realizzazione degli investimenti in conformità alla certificazione ex ante.

Le suddette certificazioni devono essere rilasciare dai soggetti abilitati individuati dal decreto attuativo.

Utilizzo del credito d’imposta

Il credito d’imposta riconosciuto è utilizzabile esclusivamente in compensazione entro la data del 31.12.2025, decorsi 5 giorni dalla regolare trasmissione dei dati all’Agenzia delle Entrate da parte del GSE.

L’eventuale credito non ancora utilizzato alla data del 31.12.2025 è riportato in avanti ed è utilizzabile in 5 quote annuali di pari importo.

I consulenti di SvirepGroup Vi supporteranno nella presentazione dell’istanza e Vi assisteranno in tutto l’iter agevolativo.

SVIREPGROUPSEDE AMMINISTRATIVA

LE NOSTRE SEDIDOVE TROVARCI